Thuế thu nhập cá nhân (TNCN) luôn là vấn đề được người lao động quan tâm hàng đầu vì ảnh hưởng trực tiếp đến thu nhập thực nhận hàng tháng. Trong bối cảnh kinh tế có nhiều biến động, việc nắm rõ quy định và thực hiện hướng dẫn cách tính thuế TNCN mới nhất không chỉ giúp bạn đảm bảo nghĩa vụ với Nhà nước mà còn giúp tối ưu hóa quyền lợi thông qua các khoản giảm trừ.

Vậy, thu nhập bao nhiêu thì phải đóng thuế? Làm sao để tự tính số thuế phải nộp một cách chính xác? Bài viết này sẽ giải đáp chi tiết cho bạn.

1. Thu nhập bao nhiêu thì phải đóng thuế thu nhập cá nhân?

Nhiều người lao động vẫn lầm tưởng rằng cứ có thu nhập từ tiền lương, tiền công là phải nộp thuế. Tuy nhiên, theo quy định hiện hành, thu nhập phải nộp thuế là phần thu nhập còn lại sau khi đã trừ đi các khoản bảo hiểm bắt buộc và các mức giảm trừ gia cảnh.

1.1. Mức giảm trừ gia cảnh hiện hành

Theo các văn bản luật hiện hành, mức giảm trừ gia cảnh được quy định như sau:

- Giảm trừ cho bản thân: 15,5 triệu đồng/tháng (tương đương 186 triệu đồng/năm).

- Giảm trừ cho mỗi người phụ thuộc: 6,2 triệu đồng/tháng.

1.2. Công thức xác định thu nhập phải đóng thuế

Bạn chỉ phải đóng thuế TNCN khi tổng thu nhập chịu thuế sau khi đã trừ bảo hiểm lớn hơn các khoản giảm trừ.

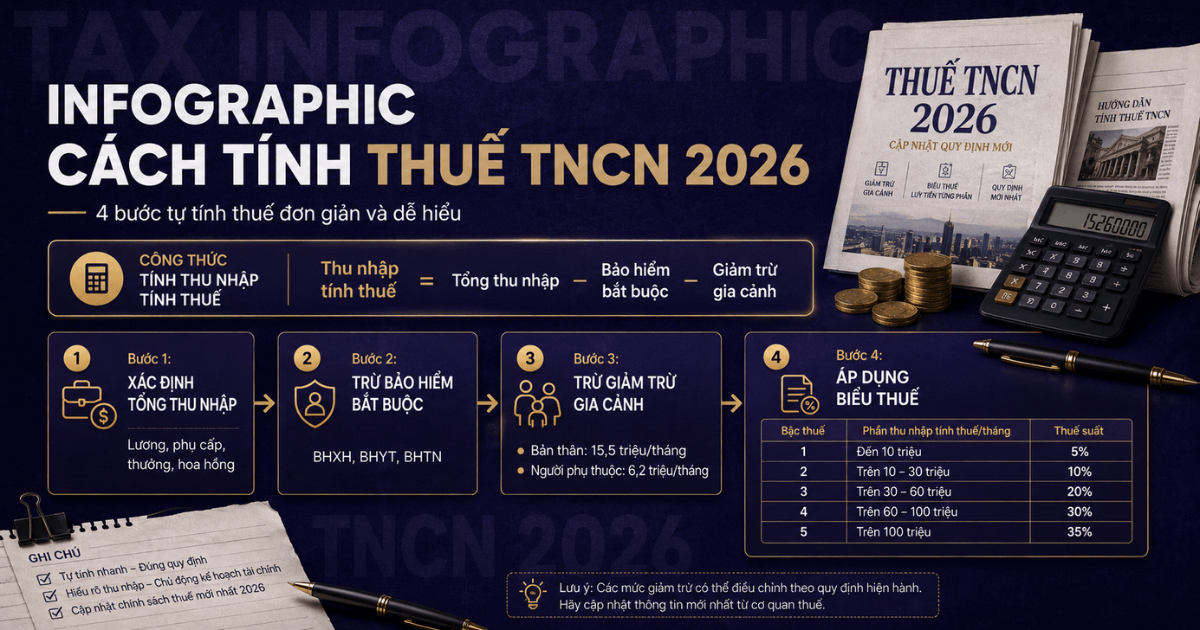

Công thức: Thu nhập tính thuế = Tổng thu nhập - (Các khoản bảo hiểm bắt buộc) - (Các khoản giảm trừ gia cảnh)

Nếu kết quả dương, bạn sẽ nộp thuế trên phần thu nhập đó. Nếu kết quả bằng 0 hoặc âm, bạn không thuộc diện phải nộp thuế TNCN.

2. Hướng dẫn cách tính thuế TNCN mới nhất (Chi tiết từng bước)

Để tự tính số thuế phải nộp, bạn cần thực hiện theo 3 bước sau:

Bước 1: Xác định tổng thu nhập chịu thuế

Tổng thu nhập bao gồm: lương chính, phụ cấp, thưởng, tiền hoa hồng và các khoản thu nhập khác từ tiền lương, tiền công.

Bước 2: Trừ đi các khoản bảo hiểm bắt buộc

Bạn cần trừ các khoản đóng góp bảo hiểm bắt buộc theo luật định, bao gồm: Bảo hiểm xã hội (BHXH), Bảo hiểm y tế (BHYT), Bảo hiểm thất nghiệp (BHTN).

Bước 3: Áp dụng các khoản giảm trừ gia cảnh

- Trừ 15,5 triệu đồng cho bản thân.

- Trừ 6,2 triệu đồng cho mỗi người phụ thuộc (nếu đã đăng ký thành công với cơ quan thuế).

Bước 4: Tính thuế dựa trên biểu thuế lũy tiến từng phần

Sau khi ra con số thu nhập tính thuế, bạn áp dụng biểu thuế lũy tiến theo tháng như sau:

| Bậc |

Thu nhập tính thuế/tháng (triệu đồng) |

Thuế suất |

| 1 |

Đến 10 triệu đồng |

5% |

| 2 |

Trên 10 đến 30 triệu đồng |

10% |

| 3 |

Trên 30 đến 60 triệu đồng |

20% |

| 4 |

Trên 60 đến 100 triệu đồng |

30% |

| 5 |

Trên 100 triệu đồng |

35% |

3. Ví dụ minh họa thực tế

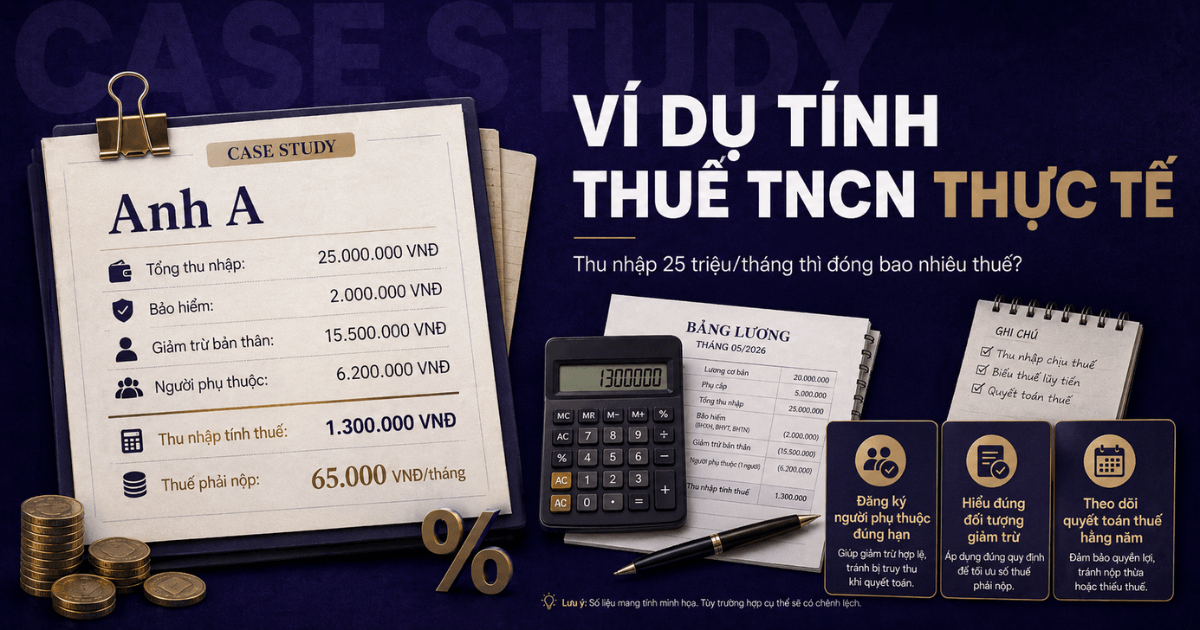

Giả sử anh A có tổng thu nhập hàng tháng là 25 triệu đồng. Anh A đóng bảo hiểm 2 triệu đồng và có 01 người phụ thuộc (đã đăng ký giảm trừ).

- Tổng thu nhập: 25.000.000 VNĐ

- Các khoản bảo hiểm: 2.000.000 VNĐ

- Giảm trừ bản thân: 15.500.000 VNĐ

- Giảm trừ người phụ thuộc: 6.200.000 VNĐ

Thu nhập tính thuế của anh A là: 25.000.000 - 2.000.000 - 15.500.000 - 6.200.000 = 1.300.000 VNĐ.

Với mức 1,3 triệu đồng, anh A nằm ở Bậc 1 (thuế suất 5%). Số thuế phải nộp: 1.300.000 x 5% = 65.000 VNĐ/tháng.

4. Những lưu ý quan trọng để tối ưu thuế TNCN

Để việc thực hiện nghĩa vụ thuế chính xác và không bị phạt, bạn cần ghi nhớ các điểm sau:

4.1. Đăng ký người phụ thuộc đúng hạn

Nhiều người lao động quên đăng ký người phụ thuộc cho đến cuối năm mới làm thủ tục. Điều này khiến số thuế hàng tháng bị khấu trừ cao hơn thực tế. Hãy liên hệ với bộ phận kế toán công ty để được hướng dẫn thủ tục đăng ký người phụ thuộc sớm nhất.

4.2. Hiểu rõ đối tượng là người phụ thuộc

Người phụ thuộc được giảm trừ bao gồm:

- Con chưa thành niên hoặc con đang đi học (đại học, cao đẳng, trung học chuyên nghiệp).

- Con bị khuyết tật, mất năng lực hành vi dân sự.

- Vợ/chồng không có thu nhập hoặc thu nhập thấp không vượt quá mức quy định.

- Bố mẹ đã hết tuổi lao động hoặc không có khả năng lao động.

- Các cá nhân khác không nơi nương tựa mà người nộp thuế phải trực tiếp nuôi dưỡng.

Xem thêm: Người Phụ Thuộc Có 2 Mã Số Thuế Khi Quyết Toán Thuế TNCN: Phải Xử Lý Thế Nào?

4.3. Quyết toán thuế TNCN hàng năm

Quyết toán thuế là dịp để bạn xem xét lại tổng số thuế đã nộp trong năm. Nếu số thuế đã khấu trừ cao hơn số thuế thực tế phải nộp, bạn sẽ được hoàn thuế. Để tránh bị phạt, hãy tìm hiểu kỹ các quy định về quyết toán thuế thu nhập cá nhân trước thời hạn quy định.

5. Câu hỏi thường gặp (FAQ)

Câu hỏi: Nếu thu nhập của tôi biến động theo tháng thì tính thuế như thế nào?

Trả lời: Thuế TNCN đối với thu nhập từ tiền lương, tiền công được tính theo từng tháng dựa trên thu nhập thực tế nhận được trong tháng đó. Doanh nghiệp sẽ thực hiện khấu trừ tại nguồn hàng tháng cho bạn.

Câu hỏi: Tôi có thể đăng ký giảm trừ người phụ thuộc cho nhiều người nộp thuế không?

Trả lời: Không. Theo nguyên tắc, mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế duy nhất trong cùng một thời điểm.

Câu hỏi: Thu nhập từ thưởng Tết có phải tính thuế không?

Trả lời: Có. Thu nhập từ tiền lương, tiền công bao gồm cả các khoản thưởng. Do đó, khoản thưởng Tết sẽ được cộng vào thu nhập của tháng nhận thưởng để tính thuế TNCN.

Kết luận

Việc nắm vững hướng dẫn cách tính thuế TNCN mới nhất là chìa khóa giúp người lao động quản lý tài chính cá nhân hiệu quả. Hy vọng qua bài viết này, bạn đã có cái nhìn tổng quan và biết cách tự tính toán nghĩa vụ thuế của bản thân.

Nếu bạn gặp khó khăn trong quá trình quyết toán hoặc có các nguồn thu nhập phức tạp, đừng ngần ngại liên hệ với cơ quan thuế địa phương hoặc các chuyên gia tư vấn để được hỗ trợ chính xác nhất. Đừng quên cập nhật các chính sách mới để bảo vệ quyền lợi hợp pháp của mình!

Lưu ý: Các mức giảm trừ gia cảnh và quy định thuế có thể thay đổi theo chính sách của Nhà nước. Bạn nên thường xuyên kiểm tra các thông tin cập nhật từ trang thông tin điện tử của Tổng cục Thuế.

Follow HR1Jobs, để đón đọc nhiều nội dung bổ ích và hấp dẫn nhé!

Tiếng Việt

Tiếng Việt

English

English