Trong thời đại chi tiêu online chỉ với một cú chạm, quản lý tài chính cá nhân không còn là khái niệm dành riêng cho người đi làm lâu năm. Với sinh viên, người mới ra trường hay nhân viên văn phòng trẻ, đây là kỹ năng nền tảng giúp tránh rơi vào bẫy nợ, kiểm soát thu chi và xây dựng tương lai vững chắc.

Theo khảo sát của Vietnam’s Financial Literacy Challenge Unveiled 2024 cho biết gần 67% người trẻ Việt Nam cảm thấy lúng túng khi quản lý tài chính (Nguồn: Goover). Con số này phản ánh thực tế rằng: phần lớn người trẻ vẫn chưa biết cách kiểm soát dòng tiền, dù thu nhập đang dần cải thiện.

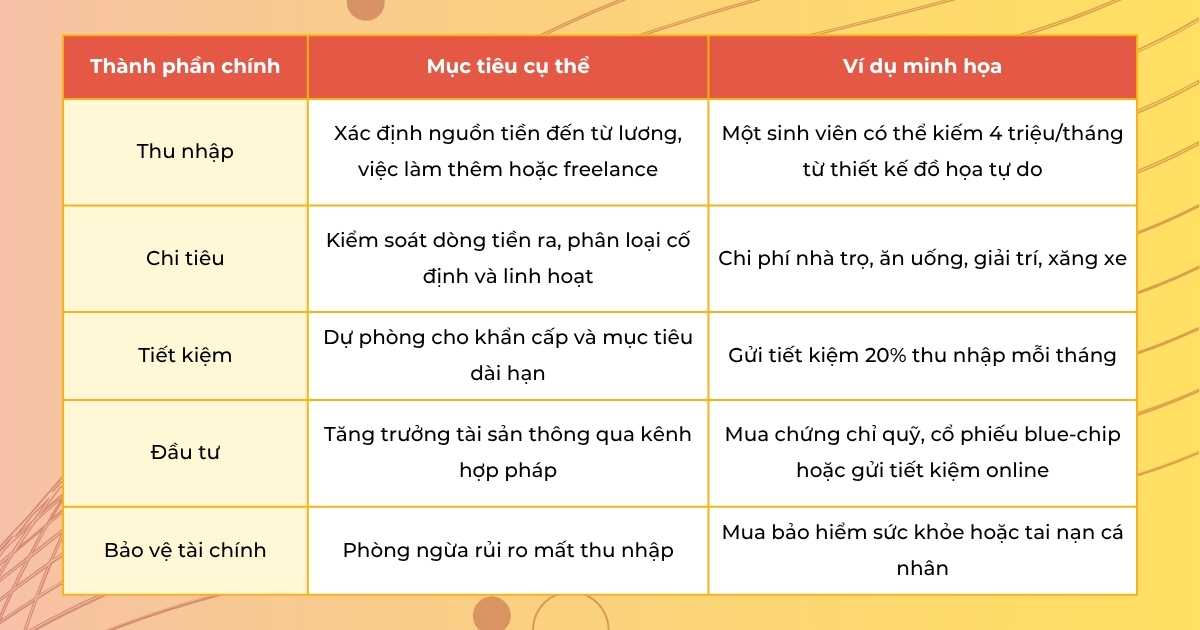

Hiểu đúng về quản lý tài chính cá nhân

Với kinh nghiệm biên soạn hàng trăm bài viết tài chính và huấn luyện nội dung cho doanh nghiệp trong lĩnh vực này, tôi nhận thấy phần lớn người trẻ thường hiểu sai khái niệm quản lý tài chính cá nhân.

Thực chất, đây là quá trình lập kế hoạch, kiểm soát và tối ưu các dòng tiền cá nhân, bao gồm thu nhập, chi tiêu, tiết kiệm, đầu tư và bảo vệ tài sản. Việc quản lý này giúp bạn không chỉ đủ sống, mà còn sống đúng giá trị mình mong muốn.

Một mô hình phổ biến được khuyến nghị là nguyên tắc 50 - 30 - 20, do chuyên gia tài chính Elizabeth Warren giới thiệu:

- 50% thu nhập cho nhu cầu thiết yếu (ăn, ở, đi lại)

- 30% cho nhu cầu cá nhân (giải trí, trải nghiệm)

- 20% cho tiết kiệm hoặc đầu tư dài hạn

Nguyên tắc này phù hợp với sinh viên và người mới đi làm, vì dễ áp dụng và mang lại hiệu quả rõ rệt chỉ sau vài tháng.

Tìm hiểu thêm: Người Trẻ Háo Hức Bước Vào Thị Trường Lao Động

Năm bước nền tảng để quản lý tài chính cá nhân hiệu quả

Bước 1: Theo dõi và ghi chép chi tiêu hàng ngày

Hầu hết người trẻ thường đánh giá thấp những khoản nhỏ - cà phê sáng, app streaming, phí giao hàng. Tuy nhiên, chính những chi phí “vặt” này có thể ngốn hàng triệu đồng mỗi tháng. Bắt đầu đơn giản bằng cách ghi lại mọi khoản chi - dù chỉ là ly cà phê 40.000 đồng. Hành động nhỏ này giúp bạn nhận diện các “lỗ hổng” chi tiêu và điều chỉnh hợp lý.

Các ứng dụng phổ biến có thể hỗ trợ bạn:

- Money Lover (phát triển tại Việt Nam): dễ dùng, tự động phân loại chi tiêu theo nhóm.

- Spendee: kết nối với tài khoản ngân hàng và xuất báo cáo chi tiết.

- Notion Finance Tracker: tùy chỉnh theo nhu cầu cá nhân, phù hợp với người thích giao diện tối giản.

Bước 2: Lập kế hoạch chi tiêu thông minh

Đây là nền tảng của mọi kế hoạch tài chính cá nhân. Khi đã hiểu dòng tiền ra vào, bạn cần xác định giới hạn chi tiêu cho từng nhóm. Ví dụ:

- Ăn uống: 2.000.000đ/tháng

- Di chuyển: 600.000đ/tháng

- Giải trí: 400.000đ/tháng

Kế hoạch rõ ràng giúp bạn chi tiêu có mục đích và tránh “bốc đồng tài chính” – hiện tượng phổ biến ở sinh viên và người mới đi làm.

Xem thêm: Cách Lập Kế Hoạch Chi Tiêu Thông Minh Khi Thu Nhập Còn Hạn Chế

Bước 3: Xây dựng quỹ tiết kiệm và quỹ khẩn cấp

Một người trẻ hiện đại không thể nói “tôi không có tiền tiết kiệm”. Ngay cả với thu nhập thấp, bạn vẫn có thể trích 10 - 20% thu nhập để lập quỹ dự phòng.

Quỹ khẩn cấp nên tương đương 3 - 6 tháng chi phí sinh hoạt để giúp bạn duy trì cuộc sống khi mất việc, ốm đau hoặc gặp rủi ro bất ngờ.

Ngân hàng Nhà nước Việt Nam (2024) ghi nhận xu hướng gửi tiết kiệm online tăng 42% trong nhóm người dưới 30 tuổi, cho thấy sự chuyển dịch tích cực trong ý thức tài chính của thế hệ trẻ (Nguồn: SBV Annual Report 2024).

Bước 4: Bắt đầu đầu tư sớm – nhỏ nhưng đều

Lợi thế lớn nhất của người trẻ là thời gian. Khi đầu tư sớm, bạn tận dụng được sức mạnh của lãi kép - khái niệm mà Albert Einstein từng gọi là “kỳ quan thứ tám của thế giới”.

Ví dụ: nếu bạn đầu tư 1 triệu đồng/tháng với lãi suất 10%/năm, sau 10 năm bạn sẽ có gần 200 triệu đồng – nhiều gấp đôi so với chỉ gửi tiết kiệm thông thường.

Bước 5: Tự học và điều chỉnh thói quen tài chính liên tục

Quản lý tài chính cá nhân không phải là một chiến dịch ngắn hạn mà là hành trình dài. Khi hiểu rõ tâm lý chi tiêu và đầu tư của mình, bạn sẽ đưa ra những quyết định tài chính đúng đắn hơn, thay vì hành động theo cảm tính.

Các ứng dụng công nghệ giúp quản lý tài chính cá nhân

Với vai trò là người đã trực tiếp tham gia tư vấn chiến lược nội dung cho các sản phẩm Fintech tại Việt Nam, tôi có thể khẳng định rằng công nghệ là công cụ hỗ trợ tuyệt vời cho người trẻ nếu biết sử dụng đúng cách.

Một số nền tảng nổi bật:

- Timo Digital Bank: cho phép tạo tài khoản tiết kiệm linh hoạt, đặt mục tiêu tài chính cá nhân, và theo dõi tiến độ đạt được.

- MoMo: tích hợp ví điện tử, đầu tư vi mô và tính năng “hũ tiết kiệm”, giúp người dùng dễ dàng trích tiền tự động.

- Finhay: nền tảng đầu tư dành cho người mới bắt đầu, chỉ từ 50.000 đồng, với các danh mục rủi ro khác nhau.

- Cake by VPBank: cung cấp báo cáo chi tiêu chi tiết theo thời gian thực và hoàn tiền khi mua sắm.

Điểm mấu chốt là chọn 1 2 ứng dụng phù hợp với phong cách sống của bạn, thay vì cài đặt quá nhiều ứng dụng gây phân tán dữ liệu. Công nghệ không thay thế kỷ luật cá nhân, nhưng nó giúp bạn nhìn thấy bức tranh tài chính rõ ràng hơn mỗi ngày.

Đọc ngay: 5 Sai Lầm Tài Chính Phổ Biến Của Sinh Viên Và Người Mới Đi Làm

Quản lý tài chính cá nhân không khiến cuộc sống trở nên khô khan hay gò bó. Ngược lại, khi bạn hiểu rõ mình đang chi tiêu cho điều gì, bạn sẽ thấy tiền bạc trở thành công cụ để sống đúng giá trị – không phải gánh nặng phải gánh vác.

Theo dõi HR1 Jobs để cập nhật những kiến thức hữu ích giúp bạn tiến xa hơn trong sự nghiệp và cuộc sống tài chính bền vững.

HR1Jobs - Multi Industry Online Recruitment Platform

Find jobs and recruitment in IT majors. Discover more at: www.hr1tech.com

Tiếng Việt

Tiếng Việt

English

English