Bảo hiểm hưu trí bổ sung chính thức trở thành một cấu phần quan trọng trong hệ thống an sinh xã hội tại Việt Nam khi Nghị định số 85/2026/NĐ-CP của Chính phủ bắt đầu có hiệu lực từ ngày 10 tháng 5. Đây là một bước tiến chiến lược nhằm đa dạng hóa nguồn thu nhập cho người lao động khi về già, bên cạnh nền tảng bảo hiểm xã hội bắt buộc hiện có. Trong bối cảnh tốc độ già hóa dân số đang diễn ra nhanh chóng, việc triển khai loại hình hưu trí tự nguyện này không chỉ giúp giảm bớt áp lực lên ngân sách nhà nước mà còn mang lại cơ hội tích lũy tài chính bền vững cho cá nhân dựa trên sự thỏa thuận giữa người sử dụng lao động và người lao động.

Sự ra đời của hưu trí bổ sung mở ra một chương mới cho thị trường tài chính và bảo hiểm. Theo số liệu thống kê mới nhất, tỷ lệ bao phủ bảo hiểm xã hội hiện đạt khoảng 45% lực lượng lao động trong độ tuổi, tương đương hơn 21,5 triệu người. Tuy nhiên, mức lương hưu hiện tại của phần lớn người dân vẫn nằm trong khoảng trung bình thấp. Việc bổ sung một lớp bảo vệ tài chính thứ hai sẽ giúp người lao động chủ động hơn trong việc thiết lập tiêu chuẩn sống cao hơn sau khi rời khỏi thị trường lao động chính thức.

1. Bản chất và quy trình vận hành của hưu trí bổ sung

Theo quy định mới, bảo hiểm hưu trí bổ sung vận hành hoàn toàn trên nguyên tắc tự nguyện và thỏa thuận. Đây không phải là điều kiện bắt buộc trong quan hệ lao động, đồng thời các doanh nghiệp không được phép lấy việc tham gia quỹ này làm tiêu chí để phân biệt đối xử hay cản trở quyền lợi chính đáng của nhân viên.

- Thách thức về sự minh bạch trong thỏa thuận: Người sử dụng lao động cần xây dựng quy chế đóng góp rõ ràng để tránh những tranh chấp về sau. Giải pháp nằm ở việc tổ chức các buổi lấy ý kiến tập thể lao động hoặc thông qua Công đoàn để ký kết thỏa thuận với từng cá nhân, đảm bảo tính công bằng và đồng thuận cao nhất.

- Thách thức về quản lý nguồn vốn đóng góp: Việc hạch toán số tiền đóng từ cả hai phía cần một hệ thống chuẩn chỉnh. Giải pháp là thiết lập các tài khoản hưu trí cá nhân riêng biệt, nơi ghi nhận toàn bộ khoản đóng góp cũng như kết quả đầu tư và các chi phí liên quan một cách công khai, giúp người lao động dễ dàng theo dõi số dư của mình.

- Thách thức về tính bảo toàn tài sản: Người tham gia lo ngại về rủi ro tài chính của đơn vị quản lý. Giải pháp pháp lý đã quy định rõ số dư trong tài khoản hưu trí không được dùng để cầm cố, chuyển nhượng hoặc giải quyết thủ tục phá sản của doanh nghiệp quản lý quỹ, đảm bảo quyền lợi tối thượng cho người lao động.

Xem thêm: Cách Tính Lương Hưu BHXH Tự Nguyện Mới Nhất 2026

2. Quyền lợi và điều kiện thụ hưởng của người tham gia

Cơ chế của bảo hiểm hưu trí bổ sung cho phép người lao động sở hữu một hoặc nhiều tài khoản cá nhân, tùy thuộc vào lịch sử làm việc và các thỏa thuận với những chủ sử dụng lao động khác nhau. Điều này tạo ra sự linh hoạt tối đa cho lực lượng lao động trong kỷ nguyên số, nơi việc chuyển đổi công việc diễn ra thường xuyên hơn.

- Vấn đề về thời gian cam kết gắn bó: Nhiều doanh nghiệp muốn sử dụng quỹ hưu trí như một công cụ giữ chân nhân tài nhưng lo ngại vi phạm quyền tự do. Giải pháp theo Nghị định mới là giới hạn thời gian làm việc tối thiểu để được hưởng phần đóng góp của chủ sở hữu không quá 5 năm, tạo sự cân bằng giữa lợi ích doanh nghiệp và quyền lợi cá nhân.

- Vấn đề về tính linh hoạt khi chuyển đổi công việc: Người lao động thường lo lắng khoản tiền tích lũy bị đóng băng khi thôi việc. Giải pháp là quyền duy trì hợp đồng tối đa một năm hoặc chuyển tài khoản sang một quỹ hưu trí khác sau khi chấm dứt hợp đồng lao động, đảm bảo dòng vốn tích lũy không bị gián đoạn.

- Vấn đề về điều kiện rút tiền sớm trong trường hợp khẩn cấp: Hưu trí vốn là khoản đầu tư dài hạn nhưng cần có cơ chế cứu trợ. Giải pháp quy định người tham gia được hưởng toàn bộ phần đóng góp và kết quả đầu tư khi gặp các biến cố đặc biệt như mắc bệnh hiểm nghèo, suy giảm khả năng lao động từ 81% trở lên hoặc là người khuyết tật đặc biệt nặng.

3. Tiêu chuẩn khắt khe đối với doanh nghiệp quản lý quỹ

Để đảm bảo an toàn cho dòng tiền của hàng triệu người lao động, các đơn vị quản lý quỹ bảo hiểm hưu trí bổ sung phải đáp ứng những tiêu chuẩn nghiệp vụ và tài chính cực kỳ nghiêm ngặt. Đây là những bộ lọc cần thiết để chọn lọc ra những định chế tài chính có năng lực quản trị rủi ro tốt nhất trên thị trường.

Dựa trên các phân tích từ Báo cáo Thị trường Tài chính của Bộ Tài chính, một doanh nghiệp muốn kinh doanh dịch vụ này phải có ít nhất 5 năm kinh nghiệm hoạt động và tổng giá trị tài sản tối thiểu là 1.000 tỷ đồng. Ngoài ra, đơn vị phải chứng minh năng lực quản lý thông qua việc đang vận hành ít nhất hai quỹ đại chúng, trong đó bắt buộc phải có một quỹ trái phiếu.

Danh mục đầu tư của quỹ hưu trí cũng được kiểm soát chặt chẽ nhằm mục tiêu tăng trưởng ổn định. Các dòng vốn sẽ được phân bổ vào những tài sản có độ an toàn cao như trái phiếu Chính phủ, công trái và tiền gửi ngân hàng, bên cạnh một tỷ lệ nhất định cho cổ phiếu để tối ưu hóa lợi nhuận. Cơ quan quản lý có quyền giám sát và yêu cầu báo cáo bất thường trong trường hợp cần thiết để bảo vệ tuyệt đối lợi ích của người tham gia.

4. Thực trạng lương hưu và nhu cầu về một lớp bảo vệ bổ sung

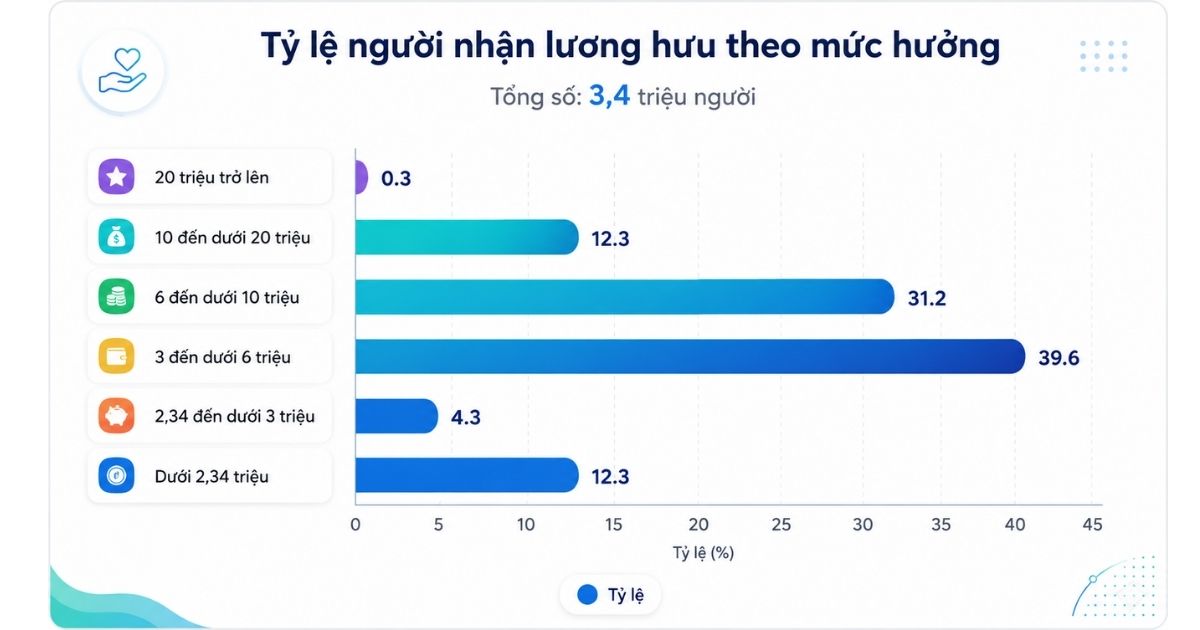

Số liệu thực tế từ Báo cáo An sinh xã hội Việt Nam của VnExpress cho thấy một bức tranh đa sắc thái về mức hưởng lương hưu hiện nay. Tổng cộng có khoảng 3,4 triệu người đang nhận lương hưu và trợ cấp hàng tháng, nhưng tỷ lệ hưởng mức cao vẫn chiếm một phần rất nhỏ.

Cụ thể, chỉ có hơn 11.500 người nhận mức lương hưu từ 20 triệu đồng mỗi tháng trở lên, chiếm một tỷ lệ khiêm tốn 0,3 phần trăm. Nhóm chiếm đa số là những người nhận mức hưởng từ 3 đến 6 triệu đồng với khoảng 1,347 triệu người, tương đương 39,6 phần trăm. Đặc biệt, vẫn còn gần 419.400 người phải nhận mức lương hưu dưới 2,34 triệu đồng, chỉ bằng mức lương cơ sở hiện hành.

Khám phá ngay: Lương Cơ Sở 2026 Tăng Bao Nhiêu? Toàn Bộ Thay Đổi Cần Biết

Sự phân cực về mức hưởng lương hưu phản ánh sự khác biệt trong quá trình đóng góp bảo hiểm xã hội bắt buộc của các thế hệ lao động trước đây. Với việc triển khai bảo hiểm hưu trí bổ sung, kỳ vọng trong tương lai, biểu đồ này sẽ dịch chuyển dần về phía các nhóm có mức hưởng cao hơn. Khi người lao động có thêm nguồn thu từ quỹ bổ sung, gánh nặng tài chính lên con cái và xã hội sẽ giảm xuống, tạo tiền đề cho một xã hội già hóa khỏe mạnh và tự chủ.

5. Tầm nhìn chiến lược về bao phủ an sinh đến năm 2030

Đến hết năm 2025, cả nước đã đạt mốc hơn 21,5 triệu người tham gia bảo hiểm xã hội, trong đó có 19,3 triệu người thuộc khu vực bắt buộc và 2,2 triệu người tham gia tự nguyện. Đây là nền tảng vững chắc để thúc đẩy loại hình hưu trí bổ sung phát triển mạnh mẽ trong giai đoạn tiếp theo.

- Thách thức về nhận thức cộng đồng: Nhiều người lao động vẫn ưu tiên chi tiêu ngắn hạn hơn tích lũy dài hạn. Giải pháp là các doanh nghiệp cần tích hợp hưu trí bổ sung vào gói phúc lợi tổng thể để thu hút nhân tài, đồng thời nhà nước cần có những chính sách ưu đãi thuế cho các khoản đóng góp này.

- Thách thức về hiệu quả đầu tư dài hạn: Trong môi trường lãi suất biến động, việc duy trì tỷ suất sinh lời thực dương là một áp lực lớn. Giải pháp là sự phối hợp chặt chẽ giữa các doanh nghiệp quản lý quỹ và các cơ quan giám sát tài chính để đa dạng hóa danh mục đầu tư một cách thông minh.

- Thách thức về tiếp cận công nghệ: Việc quản lý hàng triệu tài khoản cá nhân đòi hỏi hạ tầng công nghệ hiện đại. Giải pháp là đẩy mạnh số hóa, cho phép người lao động tra cứu số dư và kết quả đầu tư trực tuyến thông qua các ứng dụng di động theo thời gian thực.

Đọc thêm: Cách Tính Trợ Cấp Thôi Việc 2026 Cho Người Lao Động Nghỉ Việc

Bảo hiểm hưu trí bổ sung không chỉ đơn thuần là một sản phẩm tài chính, mà là biểu tượng của một tư duy quản trị nhân sự mới, nơi doanh nghiệp và người lao động cùng nhau kiến tạo giá trị dài hạn. Việc tham gia sớm vào các quỹ hưu trí tự nguyện sẽ giúp cá nhân tích lũy được sức mạnh của lãi kép, từ đó đảm bảo một tuổi già an nhàn và tự do về mặt kinh tế.

Khi mỗi cá nhân đều có một tấm lưới an toàn tài chính vững chắc, sự ổn định của nền kinh tế cũng sẽ được củng cố. Đây chính là lộ trình đúng đắn để Việt Nam tiến tới mục tiêu bao phủ bảo hiểm toàn dân một cách thực chất và hiệu quả nhất trong những thập kỷ tới.

Hãy theo dõi HR1Jobs để liên tục cập nhật những phân tích chuyên sâu về thị trường lao động và các chính sách an sinh xã hội dẫn đầu xu hướng hiện nay.

Tiếng Việt

Tiếng Việt

English

English